विजयराज खनाल

भूमि व्यवस्थापन तथा अभिलेख विभागले घरजग्गाको कारोबार मन्दी छाइरहेको देखाएको छ।

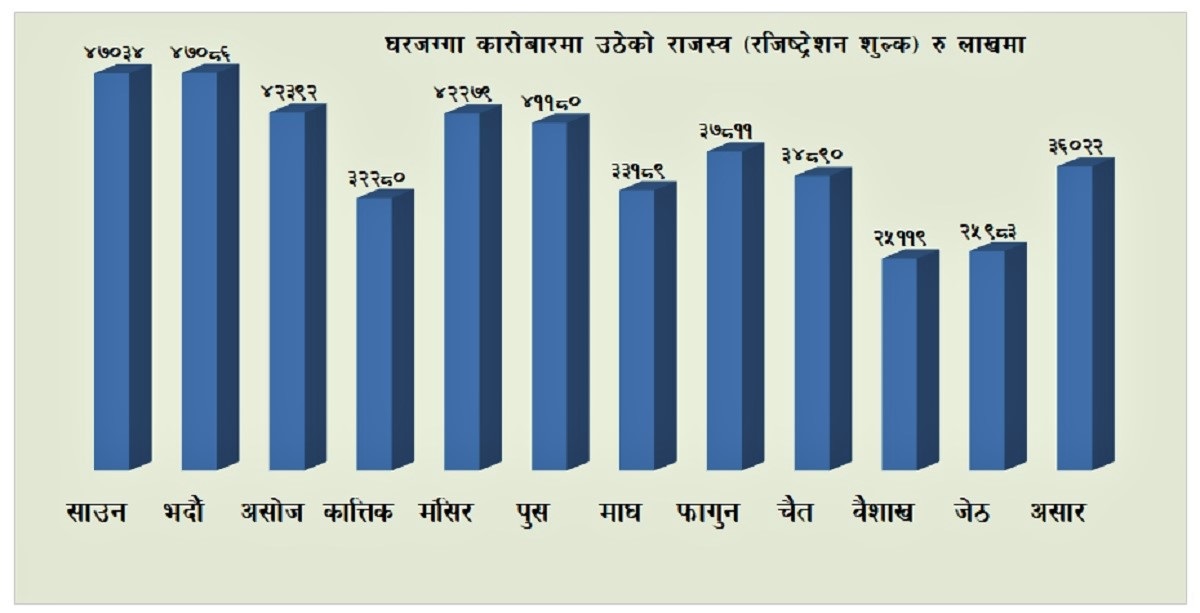

विभागको तथ्यांकअनुसार आर्थिक वर्ष २०७७/७८ मा रजिस्ट्रेसनबापत ५५ अर्ब ३५ करोड रूपैयाँ राजस्व संकलन भएको थियो। २०७८/७९ मा भने ४४ अर्ब ५२ करोड रूपैयाँ मात्र संकलन भएको छ। यो भनेको यसरी उठ्ने राजस्व करिब २० प्रतिशतले घटेको हो।

भूमि व्यवस्था, सहकारी तथा गरिबी निवारण मन्त्रालयले आगामी मंसिरसम्ममा भूमिको वर्गीकरण गर्न स्थानीय तहलाई निर्देशन दिएको छ। वर्गीकरणको काम नसकी जग्गा कारोबार गर्न मन्त्रालयले रोक लगाएको छ। यो निर्देशनसँगै गत साउनबाट जग्गा कारोबारमा उल्लेख्य कमी आएको हो। आर्थिक वर्ष २०७७/७८ मा घरजग्गा किनबेचको संख्या ५५ हजार छ सय ६० थियो भने २०७८/७९ मा ४३ हजार तीन सय ९२ मात्र भएको तथ्यांक छ।

त्यसैले वर्गीकरणको समस्या सल्टिए जग्गाको कारोबार ठूलो दरमा कम नहुने भूमि व्यवस्थापन तथा अभिलेख विभागका अधिकारीहरूको भनाइ छ।

घरजग्गा कारोबारमा मन्दी आएसँगै पछिल्लो समय सहकारी संस्थाहरूमा असन्तुलन देखिन थालिसकेको छ। सहकारीहरूको लगानी घरजग्गामै अत्यधिक केन्द्रित छ। सहकारीहरू घरजग्गाको कारोबारमै निर्भर छन्। सहकारीहरूको करिब ९० देखि ९५ प्रतिशतसम्म लगानी घरजग्गामै रहेको यो क्षेत्रका जानकारहरूको आकलन छ।

‘सहकारीहरू रियल-स्टेट क्षेत्रमा परनिर्भर छन्। ठूल्ठूला सहकारीले पनि लगानी गर्ने घरजग्गामै हो,’ अर्थविद् विश्वास गौचन भन्छन्, ‘यो क्षेत्रले अन्य क्षेत्रमा लगानी गरेर यत्तिको प्रतिफल दिनै सक्दैन।’

सहकारीहरूमा समस्या देखिन थालेपछि बचतकर्ताहरूले धमाधम पैसा फिर्ता माग्न थालेका छन्। दबाब सिर्जना भएपछि बचतकर्तालाई एक दिनमा पाँच प्रतिशतभन्दा बढी रकम फिर्ता नदिन सहकारी सहजीकरण संयन्त्रले गत साउन २१ मा अपिल गरिसकेको छ। यो राष्ट्रिय सहकारी महासंघको अगुवाइमा १६ वटा संघको प्रतिनिधित्व हुने संयन्त्र हो।

अर्कातिर बचतकर्ताले पैसा फिर्ता माग्दै सहकारी कार्यालयमा हुलहुज्जत गरेको भनेर भूमि मन्त्रालयले सुरक्षा व्यवस्था मिलाइदिन गत भदौ १२ मा गृह मन्त्रालयलाई पत्राचार नै गर्नुपर्यो।

यसले सहकारीमा समस्या छ भन्ने देखिन्छ र सहकारीको छवि धुलिँदै गइरहेको छ। यही कारण वित्तीय क्षेत्रमा समस्या निम्तिने हो कि भन्ने अड्कलसमेत काट्न थालिएको छ। सहकारीमा समस्या देखिए बैंक तथा वित्तीय संस्थामा पनि प्रभाव पर्नसक्ने कुरा राष्ट्र बैंकका केही प्रतिवेदनमा उल्लेख छ।

राष्ट्र बैंकले आर्थिक वर्ष २०७७/०७८ को वित्तीय क्षेत्र स्थायित्व सम्बन्धी प्रतिवेदन प्रकाशन गरेको थियो। प्रतिवेदनले आकार वृद्धि भइरहेका तर नियमन नभएका सहकारीहरूका कारण नियमनमा बस्ने वित्तीय क्षेत्रमा समेत प्रत्यक्ष-अप्रत्यक्ष प्रभाव पर्ने उल्लेख गरेको थियो। त्यसैले सहकारी क्षेत्रको वित्तीय स्वास्थ्यका लागि नियमन हुनुपर्ने पनि प्रतिवेदनले सुझाएको थियो।

राष्ट्र बैंकले उक्त अध्ययन वित्तीय क्षेत्रको सम्पत्ति र दायित्व वा स्रोत र प्रयोगका आधारमा गरेको थियो। उक्त विश्लेषणले २०७८ असारमा वित्तीय बजारमा सहकारीको हिस्सा (भार) करिब ४.६९ प्रतिशत रहेको देखाएको थियो। अहिले सहकारीहरूको सम्पत्ति र दायित्व वा स्रोत र प्रयोगमा केही बढोत्तरी भएको देखिन्छ।

२०७८ असारसम्म सहकारीहरूको निक्षेप चार खर्ब ७७ अर्ब र ऋण लगानी चार खर्ब २६ अर्ब रूपैयाँ मात्र थियो। सहकारी विभागको तथ्यांकअनुसार हाल सहकारीले सात खर्ब बचत संकलन गरेका छन् भने आठ खर्बसम्म कर्जा लगानी गरेका छन्।

अहिले बैंक तथा वित्तीय क्षेत्रबाट परिचालित कर्जा ४७ खर्ब रूपैयाँ छ। समग्र वित्तीय प्रणालीमा भएको रकम आधारमा हाल सहकारीहरूले जारी गरेको कर्जाको हिस्सा करिब १० प्रतिशत हो।

यस्तो अवस्थामा घरजग्गा कारोबारमा आएको मन्दीले सहकारीमा थप समस्यामा देखिन र त्यसको समग्र प्रभाव वित्तीय प्रणालीमा प्रवेश गर्न सक्छ?

राष्ट्र बैंकका कार्यकारी निर्देशक तथा अनुसन्धान विभाग प्रमुख डा. प्रकाश श्रेष्ठ यसबाट खासै असर नपर्ने बताउँछन्।

‘घरजग्गाबाट सहकारी हुँदै बैंक तथा वित्तीय संस्थामा प्रभाव देखिने सम्भावना कम छ,’ डा. श्रेष्ठले भने, ‘हाम्रोमा जग्गा सीमित छ। त्यसले गर्दा जग्गाको भाउ तत्काल नबढे पनि कुनै न कुनै समयमा त बढ्छ। केही मान्छे प्रभावित होलान्, तर अर्थतन्त्रमा ठूलो समस्या हुँदैन।’

राष्ट्र बैंकका अनुसार विकास बैंकसरहका ठूला सहकारीहरूमा समस्या देखिएको छ। यिनले समग्र प्रणालीमा समस्या नपारे पनि केही सर्वसाधारणमा प्रभाव पार्ने देखिन्छ। अर्थतन्त्रमा भने यसले ठूलो प्रभाव पार्ने सम्भावना नरहेको अर्थविद्हरू बताउँछन्।

‘सहकारीले लगानी गरेको सबै ऋणमा समस्या आउने होइन। त्यसैले यसको प्रभाव वित्तीय प्रणाली वा अर्थतन्त्रमा देखिने भन्ने हुँदैन,’ अर्थविद् तथा राष्ट्र बैंकका पूर्व कार्यकारी निर्देशक नरबहादुर थापा भन्छन्।

सहकारीको समस्याले वित्तीय क्षेत्रमा खासै ठूलो प्रभाव नपर्ने हो भने घरजग्गामा आएको मन्दीको पनि प्रभाव रहँदैन?

यसलाई बुझ्न बैंक तथा वित्तीय संस्थाले घरजग्गामा गरेको लगानी नियाल्नुपर्ने हुन्छ।

बैंक तथा वित्तीय संस्थाहरूले अहिले तीन खर्ब ३८ अर्ब रूपैयाँ व्यक्तिगत आवास कर्जा र दुई खर्ब २८ अर्ब रूपैयाँ घरजग्गा कर्जा जारी गरेका छन्। घरजग्गाभित्रै ‘ल्यान्ड एन्ड प्लटिङ’ शीर्षकअन्तर्गत एक खर्ब ३३ अर्ब देखिएको छ।

घरजग्गासम्बन्धी सबै किसिमका ऋणमा बैंक तथा वित्तीय संस्थाले जारी गर्ने कुल कर्जाको २५ प्रतिशत नकट्ने गरी मात्र लगानी गर्न पाउँछन्। त्यस्तै ‘अन्य रियल-स्टेट (जग्गाजमिन खरिद तथा प्लटिङ कर्जासमेत)’ शीर्षकमा कुल कर्जाको १० प्रतिशत जारी गर्न सक्छन्।

घरजग्गा कारोबार मन्दीले समस्या निम्त्याउन सक्ने भनेको घरजग्गासम्बन्धी कर्जामै हो। यसमा पनि आवासभन्दा घरजग्गा शीर्षकको कर्जामा प्रभाव पर्न सक्ने सम्भावना हुन्छ।

त्यस्तै बैंक तथा वित्तीय संस्थाले घरजग्गाको धितोमा समेत लगानी गरेका हुन्छन्। गत असारसम्ममा जारी कुल कर्जामध्ये ६६.४ प्रतिशत घरजग्गा धितोमा आधारित भएर जारी गरिएको छ। वित्तीय क्षेत्रबाट जाने धेरैजसो ऋणमा कडाइ गर्न राष्ट्र बैंकले घरजग्गा धितोको मूल्यका आधारमा दिइने कर्जाको अनुपात कम गरिसकेको छ। अर्थात् वित्तीय संस्थाहरूले जग्गाको मूल्यभन्दा धेरै कम मात्र कर्जा दिन्छन्। चालु आर्थिक वर्षको मौद्रिक नीतिमा यो दर अघिल्लो वर्षभन्दा १० प्रतिशत विन्दुले घटाइएको हो।

निश्चित प्रयोजन नखुलेका ओभरड्राफ्ट, धितो, सम्पत्ति, व्यक्तिगत आवधिक कर्जा जस्ता व्यक्तिगत प्रयोजनका जुनसुकै शीर्षकका ऋणमा घरजग्गा धितो राख्दा यस्तो अनुपात कम गरिएको छ। जसमा काठमाडौं उपत्यकाभित्रको जग्गा धितो राख्दा मूल्यको बढीमा ३० प्रतिशत मात्र कर्जा दिन पाइन्छ। अन्य स्थानमा भने मूल्यको ४० प्रतिशतसम्म दिन पाउने व्यवस्था छ।

निजी आवास कर्जा र सरकारबाट स्वीकृति प्राप्त घर निर्माण व्यवसाय कम्पनीहरूलाई आवास निर्माणका लागि जग्गाको मूल्यको ६० प्रतिशतसम्म कर्जा दिनसक्ने व्यवस्था छ। त्यस्तै पहिलोपटक घर किन्ने वा बनाउने व्यक्तिले एक करोड ५० लाखसम्म कर्जा पाउने र यसका लागि धितो राखिएको जग्गाको भाउको ७० प्रतिशत बराबर रकम ऋण दिने व्यवस्था छ।

यस्तो कर्जा कति दिने भन्ने कुरा ग्राहकको आम्दानी स्रोतका आधारमा पनि निर्धारण गरिएको छ। पहिलो घर कर्जाका लागि ऋणीको आम्दानी र ऋणको अनुपात ६० प्रतिशत हुनुपर्छ। अर्थात् आम्दानीको ६० प्रतिशत रकम ऋणको किस्ता तिर्न पुग्नेगरी हुनुपर्छ। व्यक्तिगत प्रकृतिका आवधिक कर्जा, घर तथा हायर पर्चेज कर्जा र व्यक्तिगत ओभरड्राफ्ट कर्जामा भने यस्तो अनुपात ५० प्रतिशत तोकिएको छ।

यसरी बैंक तथा वित्तीय संस्थाले घरजग्गा धितोमा ऋण दिँदा सरकारी मूल्यांकन र चलनचल्तीको कारोबार मूल्य दुवैलाई आधार मान्ने गरेको अर्थविद् गौचन बताउँछन्। घरजग्गाको चलनचल्तीको कारोबार मूल्यभन्दा सरकारी मूल्यांकन मूल्य धेरै कम हुन्छ।

‘सरकारी मूल्यांकन र कारोबार मूल्यलाई ५०/५० प्रतिशत दरको भार दिने भएकाले घरजग्गा धितोको मूल्य नै कम कायम हुन्छ। त्यसैले घरजग्गाको मन्दीले ठूलो समस्या आउन सक्ने देखिँदैन,’ उनले भने।

पछिल्लो समय कृषि लगायत शीर्षकमा गएको कर्जामा पनि धेरैजसो जग्गामै गइरहेको मानिएको छ। राष्ट्र बैंकले समेत यसमा शंका गर्दै अध्ययन गर्ने तयारी गरिरहेको छ। गत असारसम्ममा बैंक तथा वित्तीय संस्थाहरूले कृषिमा तीन खर्ब ८८ अर्ब रूपैयाँ लगानी गरेका छन्।

मन्दीको स्थानान्तरण

बाह्य दबाबसँग जुधिरहेको नेपाली अर्थतन्त्रलाई अहिले घरजग्गा र सहकारीमा देखिन थालेको समस्याले थप गाल्ने त होइन भन्ने आशंका उब्जिरहेको छ। तर त्यस्तो हुनेमा विज्ञहरू धेरै चिन्तित देखिँदैनन्।

२०६४/६५ सालमा पनि घरजग्गा कारोबारमा ठूलो मन्दी देखिएको थियो। अर्थतन्त्रमा त्यसको खासै प्रभाव भने नदेखिएको विज्ञहरू बताउँछन्। २०६४/६५ को तुलनामा अहिलेको मन्दी प्रवृत्ति फरक रहेको पनि मानिएको छ।

‘त्यो बेला घरजग्गामा देखिएको समस्याले कर्जा वृद्धि ९ देखि ११ प्रतिशतमा सीमित भएको थियो,’ अर्थविद् गौचन भन्छन्, ‘अहिले वित्तीय संस्थाहरूको कर्जा लगानी क्षमतामै कमी आएको छ। यसले गर्दा घरजग्गामा कारोबारमा मन्दी देखिन थालेको हो।’

आयातका निम्ति उच्चदरमा रकम बाहिरिएको र देशभित्रै पुँजी निर्माण हुन नसक्दा अहिले बैंकहरूको पुँजी स्रोत घटेको गौचनको भनाइ छ। अहिले अर्थतन्त्रको आकारको तुलनामा व्यापार घाटा ३६ प्रतिशत छ। पाँच प्रतिशतको शोधानान्तर घाटा छ। त्यस्तै चालु खाता घाटा १३ प्रतिशत भन्दामाथि छ।

‘यी सबै सूचकले हाम्रो अर्थतन्त्र संकटमा रहेको देखाउँछ,’ गौचनले भने, ‘तर रेमिटेन्सको भरथेग, करिब ६ महिनाभन्दा बढीलाई पुग्ने विदेशी मुद्रा सञ्चिति र सरकारको ऋण कम भएकाले यसलाई संकट नै आएको भन्न मिल्ने अवस्था छैन। हामी संकटको डिलमा चाहिँ छौं।’

आयातमा भइरहेको उच्च वृद्धिले बाह्य क्षेत्र असन्तुलन बढेको छ। यसकारण सरकार र राष्ट्र बैंक आयात कडाइको विकल्पमा गएका छन्। दस किसिमका वस्तुको आयातमा लगाइँदै आएको पूर्ण प्रतिबन्ध मंगलबार मात्र खुकुलो भयो। त्यसमा चार वस्तुको आयात रोक नै छ। त्यस्तै आयात निरूत्साहन गर्न करिब ४७ भन्सार-कोडका वस्तु ल्याउँदा पचासदेखि सय प्रतिशतसम्म आफ्नै पुँजी राख्न पर्ने व्यवस्था गरिएको छ।

जग्गा/सेयर कारोबार फस्टाएका कारण आयात वृद्धि भएको अर्थविद्हरूले बताउँदै आएका छन्। बैंकद्वारा जारी कर्जाबाट जग्गा कारोबार सहज भएको र मानिसहरूको क्रय क्षमता बढेसँगै आयात प्रोत्साहन भएको देखिन्छ। त्यसकारण घरजग्गा कारोबारमा मन्दी आउँदा अर्थतन्त्रमा समस्या पर्नेभन्दा पनि दबाब कम हुने आकलन भएको राष्ट्र बैंकका कार्यकारी निर्देशक डा. प्रकाश श्रेष्ठ बताउँछन्।

‘हाम्रो उद्देश्य निक्षेपको ब्याजदर बढोस् र औसत माग घटोस् भन्ने नै हो,’ उनले भने, ‘जग्गाको मूल्य बढेर भएको प्रतिफलकै कारण मानिसहरूको उपभोगमा वृद्धि भइरहेको थियो। अब त्यो कम हुने भयो। यसले अर्थतन्त्रमा परिरहेको दबाब केही कम गर्न सहज हुन्छ।’

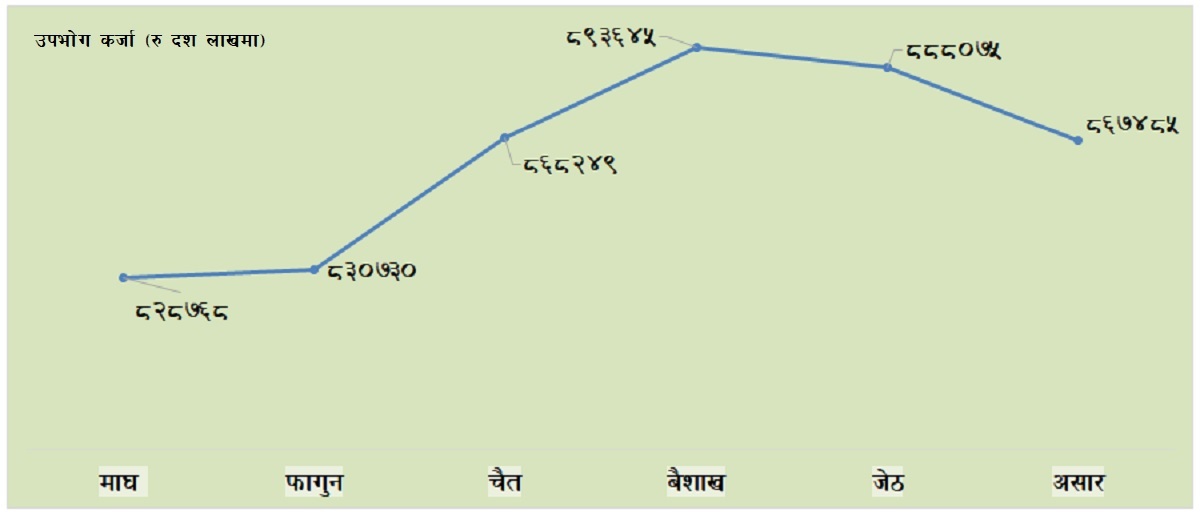

राष्ट्र बैंकको तथ्यांकले पनि अहिले उपभोगमा कमी आइरहेको पुष्टि गरेको छ। जेठ र असारयता उपभोग्य कर्जा क्रमशः पाँच अर्ब र २० अर्ब रूपैयाँ घटेको छ। उपभोग कर्जामा व्यक्तिगत सवारी, शिक्षा, प्रयोग नखुल्ने ५० लाखसम्मको व्यक्तिगत कर्जा, एक करोड ५० लाखसम्मको आवास कर्जा लगायत समावेश हुन्छ।

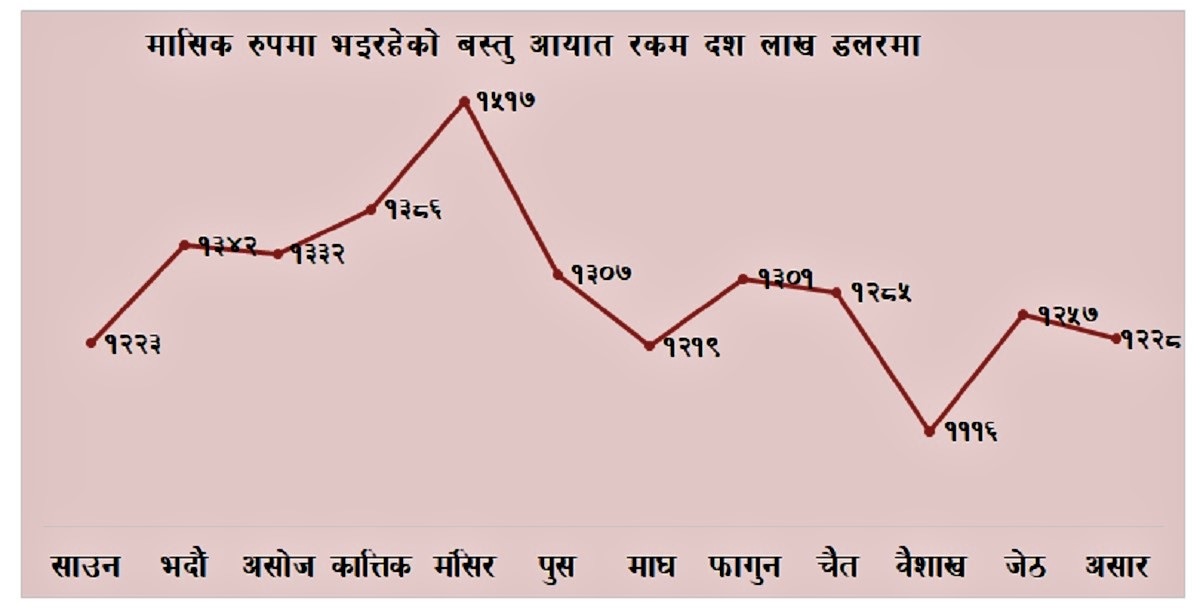

आयात पनि मासिक रूपमा केही कम भएको छ। २०७८ मंसिरमा सबभन्दा धेरै, एक अर्ब ५१ करोड डलर बराबरको आयात भएको थियो। बीचका महिनामा केही थपघट हुँदै २०७९ असारमा एक अर्ब २२ करोड डलरमा झरेको थियो।

हाम्रो अर्थतन्त्रमा उपभोगको हिस्सा ९०.७ प्रतिशत भएको अनुमान छ। घरजग्गाको योगदान ९ प्रतिशत छ। अर्थतन्त्रको ४० प्रतिशत बराबर आयात भइरहेको तथ्यांक छ। यसरी हाम्रो अर्थतन्त्रमा महत्त्वपूर्ण भूमिका खेल्ने यी क्षेत्रमा भइरहेको कमीले अर्थतन्त्रमा समस्या आउने त होइन?

‘यो सबैबाट बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढ्छ कि भन्ने अनुमान गर्न सकिन्छ। तर हाम्रो अर्थतन्त्रमै समस्या ल्याउने गरी समस्या आउँछ जस्तो मलाई लाग्दैन,’ राष्ट्र बैंकका कार्यकारी निर्देशक श्रेष्ठले भने।

अर्थतन्त्र चलायमान नै नहुने अवस्था त आउने होइन भन्ने संशय पनि धेरैमा देखिएको छ। अहिले बैंक तथा वित्तीय संस्थाहरूबाट करिब ४७ खर्ब रूपैयाँ कर्जा लगानीमै रहेकाले यसले पनि अर्थतन्त्रलाई धेरै मात्रामा चलायमान नै राख्ने छ।

अर्कोतिर सात सय मेगावाट विद्युत राष्ट्रिय ग्रिडमा जोडिने काम अन्तिम चरणमा पुगेको छ। यसले पनि अर्थतन्त्रमा सकारात्मक योगदान पुर्याउने छ। त्यस्तै निर्वाचन सन्निकट रहेकाले अर्थतन्त्रमा नगद प्रवाह केही थप हुनेछ।

मुलुकको अनौपचारिक अर्थतन्त्रको आकार पनि करिब ३५ देखि ४० प्रतिशत रहेको मानिन्छ। यसले पनि अर्थतन्त्र केही न केही चलायमान बनाइराख्नेछ।

त्यसलै अहिले अर्थतन्त्रको मुख्य चिन्ता यसको वृद्धिदर कम हुन्छ कि भन्ने धेरै नरहेको बरू सबैको ध्यान शोधानान्तर घाटा कसरी धान्न सक्ने अवस्थामा राख्ने भन्ने रहेको अर्थविद्हरू बताउँछन्।

‘हामीलाई अर्थतन्त्रको वृद्धि केही कम भएर समस्या पर्दैन। तर बाह्य स्थायित्व खलबलियो भने ठूलै समस्या आउने छ,’ राष्ट्र बैंकका कार्यकारी निर्देशक श्रेष्ठले भने।

सेतोपाटीबाट